新NISA(少額投資非課税制度)のつみたて投資枠について「年間120万円まで非課税で投資できる制度」ということは知っていても、成長投資枠との違いや具体的な活用方法がわからないという方は多いのではないでしょうか。

実際に、つみたて投資枠は投資できる商品が厳選されており、投資初心者でも安心して始められる仕組みが整っています。一方で、成長投資枠との使い分けを理解しないまま投資を始めると、せっかくの非課税メリットを十分に活用できない可能性もあります。

この記事では、つみたて投資枠の基本ルールから成長投資枠との違い、効率的な活用方法まで、投資初心者の方にもわかりやすく解説していきます。読み終わる頃には、あなたに最適な新NISA活用戦略が見つかるでしょう。

つみたて投資枠の基本ルールとメリット

つみたて投資枠は、新NISAの2つの投資枠のうち「安定的な長期投資」を目的とした制度です。まずは基本的な仕組みを確認していきましょう。

つみたて投資枠の基本情報

| 項目 | つみたて投資枠 |

|---|---|

| 年間投資上限額 | 120万円 |

| 生涯投資上限額 | 1,800万円(成長投資枠と合計) |

| 非課税保有期間 | 無期限 |

| 投資方法 | 積立投資のみ(スポット購入不可) |

| 対象商品 | 金融庁が認定した投資信託・ETF |

💡 ポイント:つみたて投資枠で購入した商品は、売却すれば翌年以降に非課税投資枠が復活します(ロールオーバー機能)。これにより実質的には無制限に非課税投資を続けることが可能です。

つみたて投資枠の3つの主要メリット

- 厳選された商品ラインナップ:金融庁が「長期・積立・分散投資」に適した商品のみを認定。投資初心者でも安心して選べます

- 時間分散効果:定期的な積立投資により、購入タイミングを分散。価格変動リスクを抑えながら投資できます

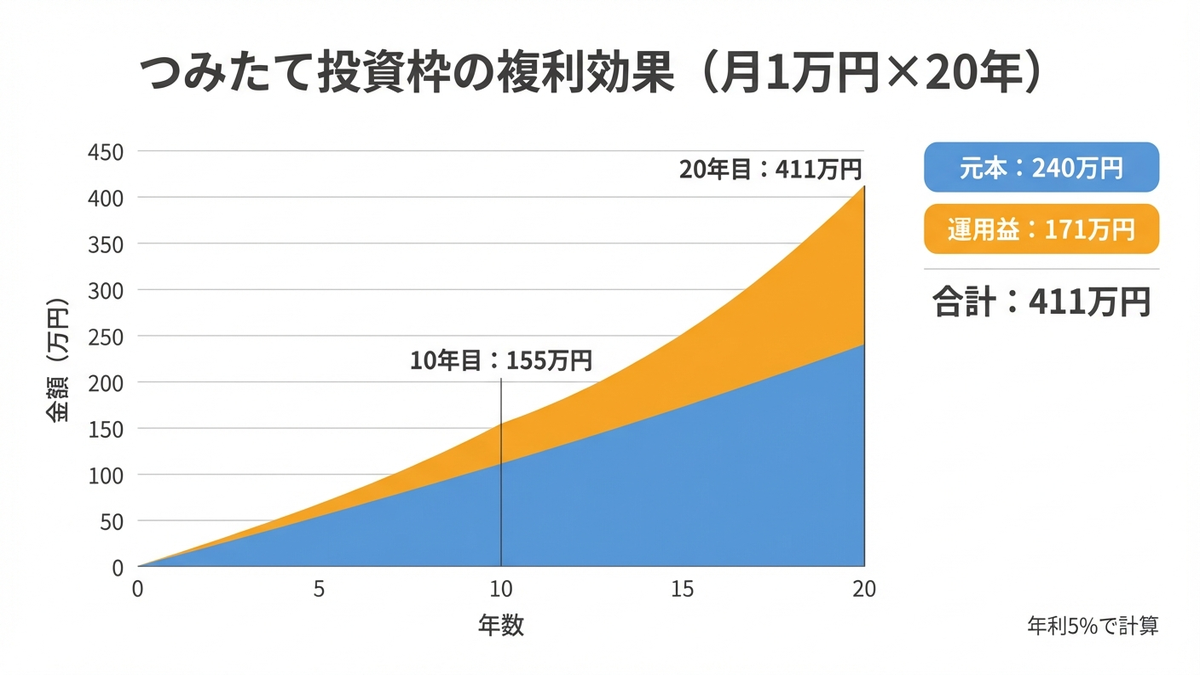

- 複利効果の最大化:長期保有により運用益が再投資され、雪だるま式に資産が成長する可能性があります

月1万円を20年間積み立てた場合、元本240万円に対して年率5%で運用できれば約411万円(運用益171万円)になる計算です。この運用益171万円が非課税になるメリットは非常に大きいといえるでしょう。

成長投資枠との違いと効果的な使い分け

新NISAでは、つみたて投資枠と成長投資枠を併用できます。それぞれの特徴を理解して、効果的に使い分けることが重要です。

つみたて投資枠 vs 成長投資枠の比較

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 投資方法 | 積立のみ | 積立・スポット購入 |

| 対象商品 | 金融庁認定の投資信託・ETF | 上場株式・投資信託・ETF・REIT |

| 商品数 | 約200本 | 数千本 |

| 主な目的 | 長期の資産形成 | 多様な投資戦略 |

💡 ポイント:つみたて投資枠の120万円を使い切った後に、成長投資枠の240万円を活用するという順序で考えると、年間最大360万円まで非課税投資が可能になります。

投資目的別の使い分け戦略

つみたて投資枠に向いている人

- 投資初心者で商品選びに不安がある

- 毎月一定額をコツコツ積み立てたい

- 20年以上の長期投資を考えている

- 価格変動リスクを抑えたい

成長投資枠も併用すべき人

- 年間120万円以上の投資余力がある

- 個別株式やREITにも投資したい

- まとまった資金を一括投資したい

- より幅広い投資戦略を取りたい

具体的な使い分け例として、「つみたて投資枠で全世界株式のインデックスファンドを毎月10万円積立、成長投資枠で気になる個別株を月5万円購入」といった併用パターンが考えられます。

証券会社選びについて詳しく知りたい方は、以下の記事で比較しています。

👉 SBI証券と楽天証券はどっち?新NISA初心者が迷わないための比較ガイド

つみたて投資枠で購入できる商品と選び方

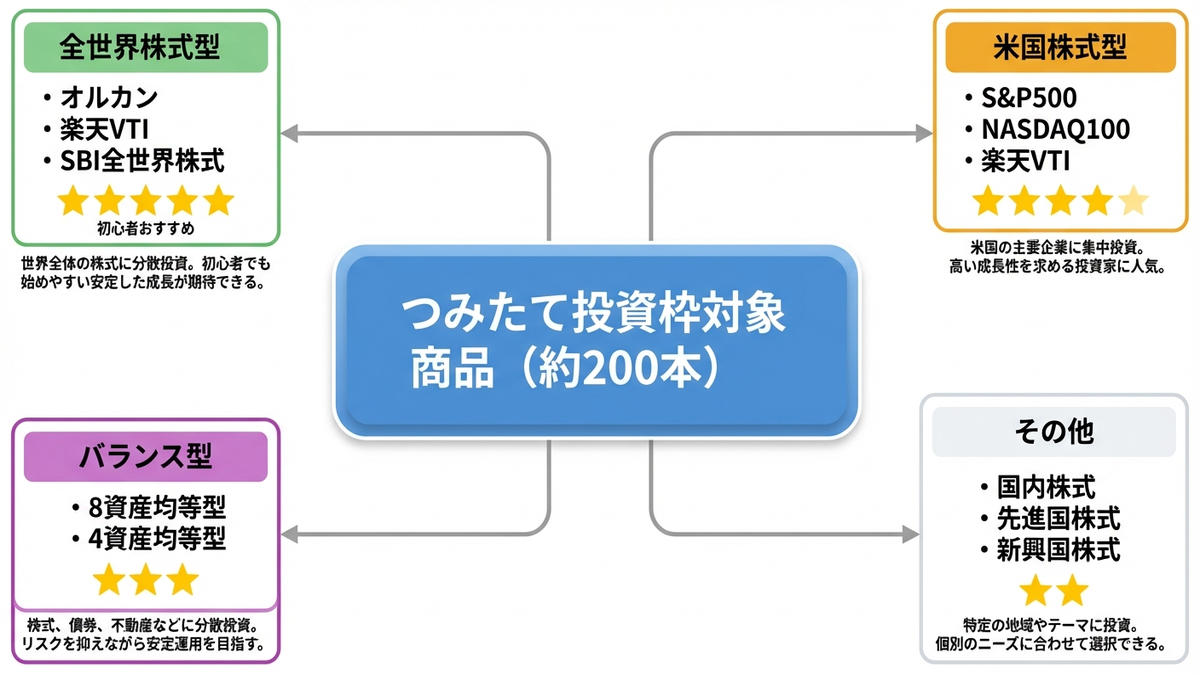

つみたて投資枠では約200本の投資信託・ETFから選択できますが、金融庁の厳しい基準をクリアした優良商品のみに限定されています。

つみたて投資枠対象商品の条件

金融庁が定めた対象商品の主な条件は以下の通りです:

- 販売手数料:無料(ノーロード)

- 信託報酬:一定水準以下(インデックス型は0.5%以下、アクティブ型は1.0%以下等)

- 信託期間:無期限または20年以上

- 分配頻度:毎月分配型でないこと

- デリバティブ取引:原則として組み入れていないこと

⚠️ 注意:つみたて投資枠では個別株式やアクティブ型ETFの多くは購入できません。主に低コストのインデックスファンドが中心となります。

初心者におすすめの商品カテゴリ

1. 全世界株式型

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全世界株式インデックスファンド

- SBI・全世界株式インデックス・ファンド

2. 米国株式型

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全米株式インデックスファンド

- SBI・V・S&P500インデックス・ファンド

3. バランス型

- eMAXIS Slim バランス(8資産均等型)

- 楽天・インデックス・バランス・ファンド

投資初心者の方は、まず全世界株式型から始めるのがおすすめです。1本で世界中の株式に分散投資でき、商品選びの迷いが少なくなります。

具体的な銘柄選びについては、以下の記事で詳しく解説しています。

👉 新NISA初心者が最初に買うべき投資信託はどれ?おすすめ銘柄3選と選び方

つみたて投資枠の効率的な活用方法と注意点

つみたて投資枠を最大限活用するためには、投資タイミングや金額設定、長期的な戦略を考慮する必要があります。

効率的な積立設定のポイント

STEP1:月次積立金額を決める(年間120万円÷12ヶ月=月10万円が上限)

STEP2:投資タイミングを設定する(毎月1日、15日、月末などから選択)

STEP3:クレジットカード決済を活用してポイント還元を受ける

STEP4:年1回、投資額や商品の見直しを行う

つみたて投資枠活用時の重要な注意点

1. 積立設定のタイミング

年の途中から投資を始める場合、残り月数で120万円を割った金額まで月次積立額を増額できます。例えば7月開始なら月20万円(120万円÷6ヶ月)まで設定可能です。

2. ボーナス設定の活用

多くの証券会社では年2回のボーナス設定が可能です。毎月5万円+ボーナス月35万円×2回=年間120万円といった柔軟な設定ができます。

3. 非課税投資枠の管理

つみたて投資枠で使った120万円分は、成長投資枠では使用できません。合計で年間360万円(つみたて120万円+成長240万円)が上限となります。

⚠️ 注意:つみたて投資枠では一括投資(スポット購入)ができません。まとまった資金を投資したい場合は成長投資枠を併用する必要があります。

月々の積立額の目安について詳しく知りたい方は、以下の記事をご覧ください。

👉 新NISAは月いくらから始めるべき?初心者向けに積立額の目安を解説

長期投資を成功させるコツ

「ほったらかし投資」の重要性

つみたて投資枠は基本的に積立設定後の頻繁な変更は不要です。市場の短期的な変動に惑わされず、長期的な視点を維持することが成功の鍵となります。

ほったらかし投資の注意点については、以下の記事で詳しく解説しています。

👉 NISA投資で「ほったらかし」は本当に大丈夫?初心者が気をつけるべき3つのポイント

口座開設がまだの方は、以下から申し込みができます。

楽天経済圏を利用されている方には楽天証券もおすすめです。

まとめ

つみたて投資枠について重要なポイントをまとめます:

- 年間120万円の非課税投資枠で金融庁認定の優良商品に積立投資できる

- 成長投資枠との併用により年間最大360万円の非課税投資が可能

- 約200本の厳選された商品から選択でき、投資初心者でも安心

- 全世界株式型のインデックスファンドから始めるのがおすすめ

- 長期的な「ほったらかし投資」が成功の鍵となる

- クレジットカード決済の活用でポイント還元も受けられる

つみたて投資枠は投資初心者から上級者まで、誰にとっても有効な制度です。まずは少額からでも始めて、長期的な資産形成の第一歩を踏み出してみませんか。20年後、30年後のあなたがきっと感謝するはずです。

コメント