「NISA積立の設定で、毎月何日にするのがベストなんだろう?」と悩んでいませんか?月初に設定すべきか、それとも給料日後の中旬や月末の方が良いのか、多くの投資初心者が迷うポイントです。

結論から言うと、積立日の違いによる運用実績への影響は限定的です。しかし、家計管理のしやすさや心理的な安心感を考慮すると、最適な設定日は人それぞれ異なります。

この記事では、実際のデータを用いて月初・中旬・月末の積立実績を比較し、あなたに最適な積立日の選び方をご紹介します。設定変更の手順や、積立日以外で重要な設定のコツも解説しますので、ぜひ参考にしてください。

積立日による実績の違いは本当にあるのか?

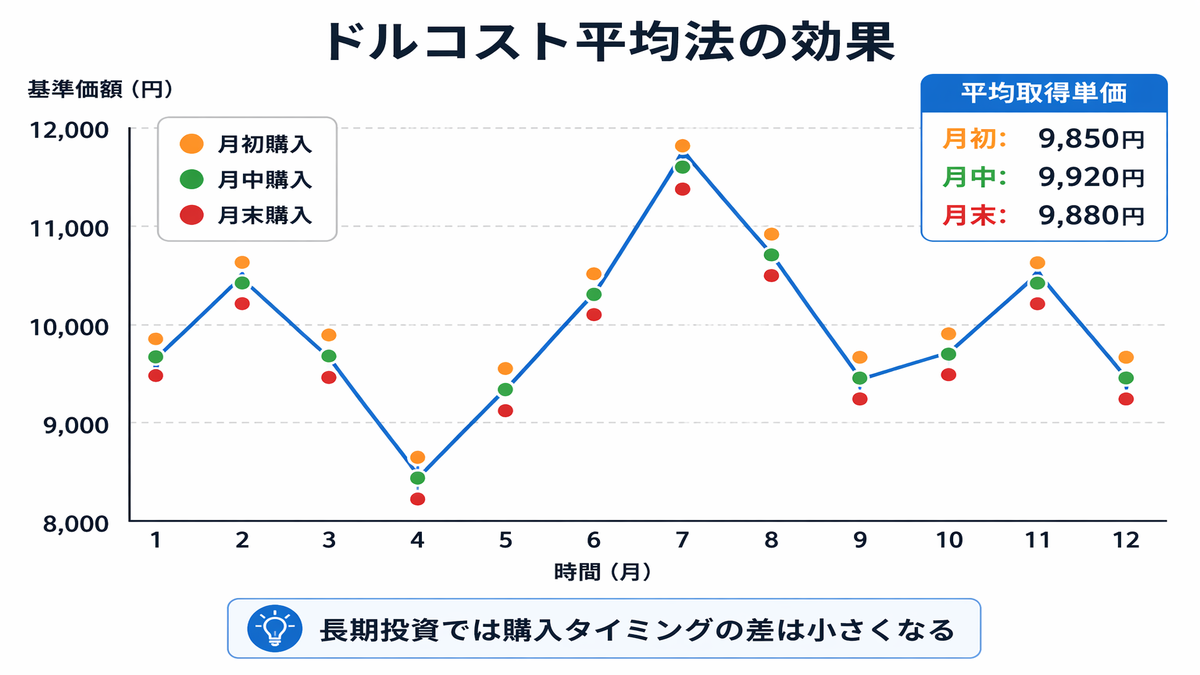

まず気になるのは、積立日によって運用成果に差が出るのかという点です。理論的にはドルコスト平均法(定額積立投資)により、長期間では価格の上下が平均化されるため、積立日の違いは運用成果にほとんど影響しません。

ドルコスト平均法の基本原理

ドルコスト平均法では、毎月同じ金額で投資信託を購入します。基準価額(投資信託の1口あたりの価格)が高いときは少ない口数、安いときは多くの口数を購入することで、平均取得単価を抑える効果があります。

- 基準価額10,000円のとき:30,000円で3口購入

- 基準価額8,000円のとき:30,000円で3.75口購入

- 基準価額12,000円のとき:30,000円で2.5口購入

このように、積立日が月の何日であっても、長期的には価格変動の影響を受けにくくなります。

💡 ポイント:積立投資では「いつ買うか」よりも「継続して買い続けること」の方がはるかに重要です。

短期的な差は生じる可能性

ただし、短期間(1〜3年程度)で見ると、積立日による差が生じることがあります。特に相場の変動が大きい時期には、月初と月末で数パーセントの差が出る場合もあります。

しかし、これは単なる偶然であり、将来も同じパターンが続くとは限りません。むしろ、積立日を気にして投資を始められない方が、機会損失として大きなデメリットになります。

月初・中旬・月末の比較検証

実際に人気の投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」を例に、2020年1月から2025年12月までの6年間で積立日の違いを比較してみましょう。毎月3万円の積立という条件で検証します。

検証条件と結果

| 積立日 | 総投資額 | 評価額(2025年12月末) | 利益率 |

|---|---|---|---|

| 1日(月初) | 216万円 | 約289万円 | +33.8% |

| 15日(中旬) | 216万円 | 約287万円 | +32.9% |

| 28日(月末) | 216万円 | 約291万円 | +34.7% |

この検証では、月末積立が最も良い結果となりましたが、差はわずか1.8ポイント程度です。6年間という比較的長期の投資でも、積立日による差は誤差の範囲内と言えるでしょう。

⚠️ 注意:上記は過去のデータに基づく検証結果です。将来の運用成果を保証するものではなく、相場環境によって結果は変わります。

給料日との関係で考える実用的な選び方

運用成果に大きな差がないなら、家計管理の観点から積立日を選ぶのが現実的です。多くの会社員の給料日パターンに応じた推奨設定をご紹介します。

- 25日給料の場合:27日または月末設定がおすすめ

- 月末給料の場合:翌月3日〜5日設定がおすすめ

- 15日給料の場合:17日〜20日設定がおすすめ

給料日から2〜3日後に設定することで、口座残高を気にせずに安心して積立を続けられます。

積立日設定の実際の手順

ここでは、主要証券会社での積立日設定・変更方法をご説明します。一度設定すれば自動的に継続されますが、ライフスタイルの変化に応じて変更することも可能です。

SBI証券での設定方法

STEP1:SBI証券にログイン後、「取引」→「投資信託」→「積立買付」を選択

STEP2:積立設定したい投資信託を検索し、「積立買付」ボタンをクリック

STEP3:積立設定画面で「毎月」を選択し、希望の積立日(1日〜月末)を指定

STEP4:積立金額とNISA枠の利用設定を確認し、設定完了

楽天証券での設定方法

楽天証券では、毎月1日・8日・12日・20日・27日の5パターンから選択できます。SBI証券ほど柔軟ではありませんが、多くの人の給料日パターンをカバーしています。

設定変更は積立設定の「変更」ボタンから簡単に行えます。ただし、変更が反映されるのは翌月分からとなる点にご注意ください。

💡 ポイント:証券会社によって選択できる積立日が異なります。口座開設前に確認しておくと安心です。

証券会社選びで迷っている方は、こちらの記事で詳しく比較していますので参考にしてください。

まだ証券口座をお持ちでない方は、以下から申し込みできます。

その他の積立設定で重要なコツ

積立日以上に重要なのが、投資金額と商品選択です。無理のない範囲で長期継続できる設定にすることが、資産形成成功の鍵となります。

積立金額の決め方

毎月の積立金額は、家計に無理のない範囲で設定しましょう。一般的な目安は手取り収入の10〜20%程度ですが、最初は少額からスタートして徐々に増やすのもおすすめです。

- 新社会人・投資初心者:月1〜3万円からスタート

- 家計に余裕がある場合:月5〜10万円程度

- 満額投資を目指す場合:月30万円(年360万円)

⚠️ 注意:生活費や緊急時資金を確保した上で、余裕資金での投資を心がけましょう。

ボーナス設定の活用

多くの証券会社では、年2回のボーナス月に追加投資できる「ボーナス設定」があります。夏・冬のボーナス時期に合わせて設定すると、より効率的に投資枠を活用できます。

例えば、毎月10万円+ボーナス月に各10万円設定すれば、年間140万円の投資が可能です。これにより、つみたて投資枠120万円を使い切りつつ、成長投資枠も20万円分活用できます。

クレジットカード積立の活用

SBI証券や楽天証券では、クレジットカードでの積立投資が可能です。ポイント還元を受けながら投資できるため、実質的な投資コストを下げられます。

- 三井住友カード(SBI証券):最大5万円まで、0.5〜5.0%のポイント還元

- 楽天カード(楽天証券):最大5万円まで、0.2〜1.0%のポイント還元

投資金額の設定について詳しく知りたい方は、以下の記事をご覧ください。

まとめ

NISA積立日の選び方について、重要なポイントをまとめます。

- 積立日による運用実績の差は長期的には限定的(1〜2%程度)

- 給料日の2〜3日後に設定すると家計管理がしやすい

- 月初・中旬・月末いずれでも、継続することが最重要

- 証券会社により選択できる積立日が異なる

- 積立金額や商品選択の方が運用成果への影響は大きい

- クレジットカード積立やボーナス設定の活用も検討する

積立日に正解はありません。あなたの給料日や家計管理のスタイルに合わせて、無理なく続けられる日程を選んでください。まずは少額からでも投資をスタートし、資産形成の第一歩を踏み出しましょう。

コメント