この記事で分かること

- SBI証券の円貨決済・外貨決済の手数料比較

- 100万円投資時の具体的な手数料シミュレーション

- 投資スタイル別の最適な選び方

- 住信SBIネット銀行を活用した手数料削減方法

- 初心者向けの設定手順と注意点

結論:どちらを選ぶべき?(要点まとめ)

継続投資なら外貨決済、単発投資なら円貨決済

- 月3万円以上の定期投資 → 外貨決済で年間数千円お得

- 年2-3回のスポット購入 → 円貨決済で手軽に

- 初心者・少額投資 → まず円貨決済から始める

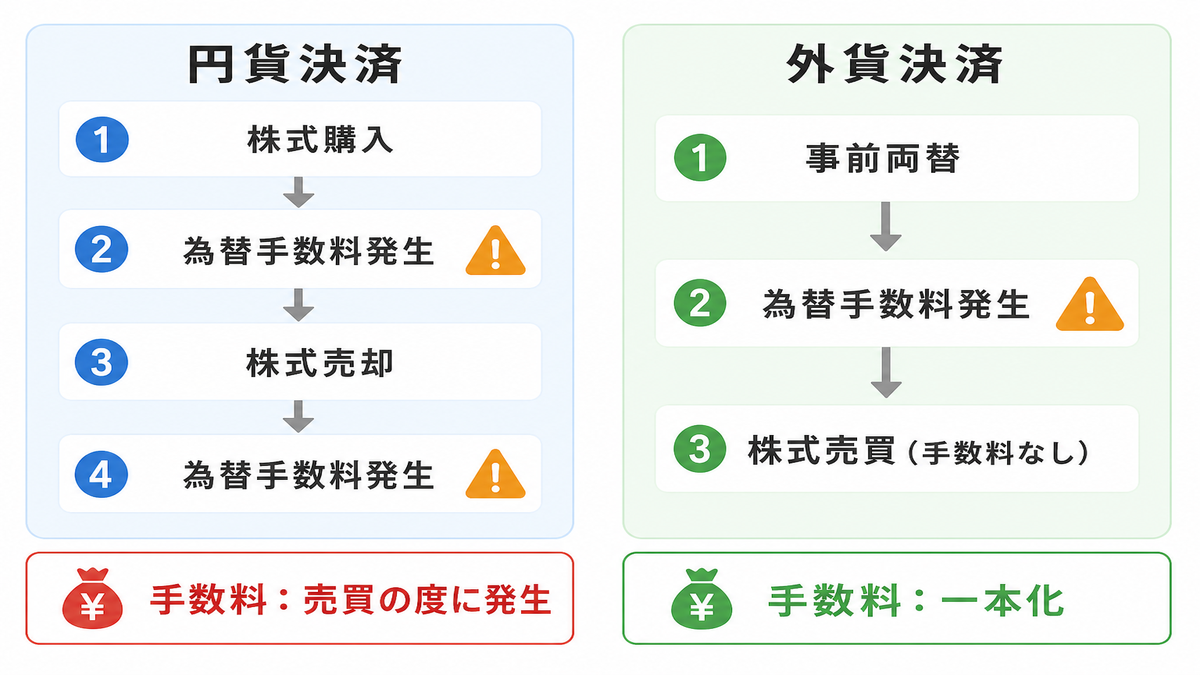

円貨決済と外貨決済の基本的な違い

SBI証券で米国株投資を行う際、多くの初心者が迷うのが決済方法の選択です。まずは基本的な仕組みを理解しましょう。

決済方法の仕組み

| 決済方法 | お金の流れ | 為替手数料のタイミング |

|---|---|---|

| 円貨決済 | 円で入金 → その場でドル両替 → 株式購入 | 購入・売却の都度発生 |

| 外貨決済 | 事前にドル準備 → そのドルで株式購入 | 事前両替時のみ発生 |

違いの本質は「いつ・どこで為替手数料を払うか」

です。継続投資するかどうかで、最適な選択肢が変わります。

2026年版:主要証券会社の為替手数料比較

SBI証券の為替手数料を他社と比較してみましょう。

| 証券会社 | 円→ドル手数料 | 特徴・条件 | その他サービス |

|---|---|---|---|

| SBI証券 | 6銭 | 住信SBIネット銀行連携時 | 為替アラート機能あり |

| 楽天証券 | 6銭 | 楽天銀行連携時 | 楽天ポイントで投資可能 |

| マネックス証券 | 5銭 | 業界最安水準 | 外国株情報ツール充実 |

| 大和証券 | 25銭 | ネット証券より高め | 対面サポートあり |

重要:住信SBIネット銀行との連携が前提

SBI証券で6銭の為替手数料を適用するには、住信SBIネット銀行口座の開設と連携設定が必要です。連携なしだと25銭(4倍以上)になります。

SBI証券の詳しい口座開設方法は、以下の記事で解説しています。

100万円投資時の手数料シミュレーション

具体的な数字で比較してみましょう。

前提条件:

- 為替レート:1ドル=150円

- 投資額:100万円

- SBI証券の為替手数料:6銭(住信SBIネット銀行連携時)

円貨決済の場合

- 100万円をドルに両替

- 為替手数料:100万円 ÷ 150円 × 0.06円 ≒ 400円

購入の度に、この手数料がかかります。

外貨決済の場合

- 事前に100万円分のドルを両替 → 為替手数料:約400円

- そのドルで何度でも購入可能(追加手数料なし)

重要なのは継続投資時の差

単発投資なら差はわずか400円ですが、継続投資では大きな差が生まれます。

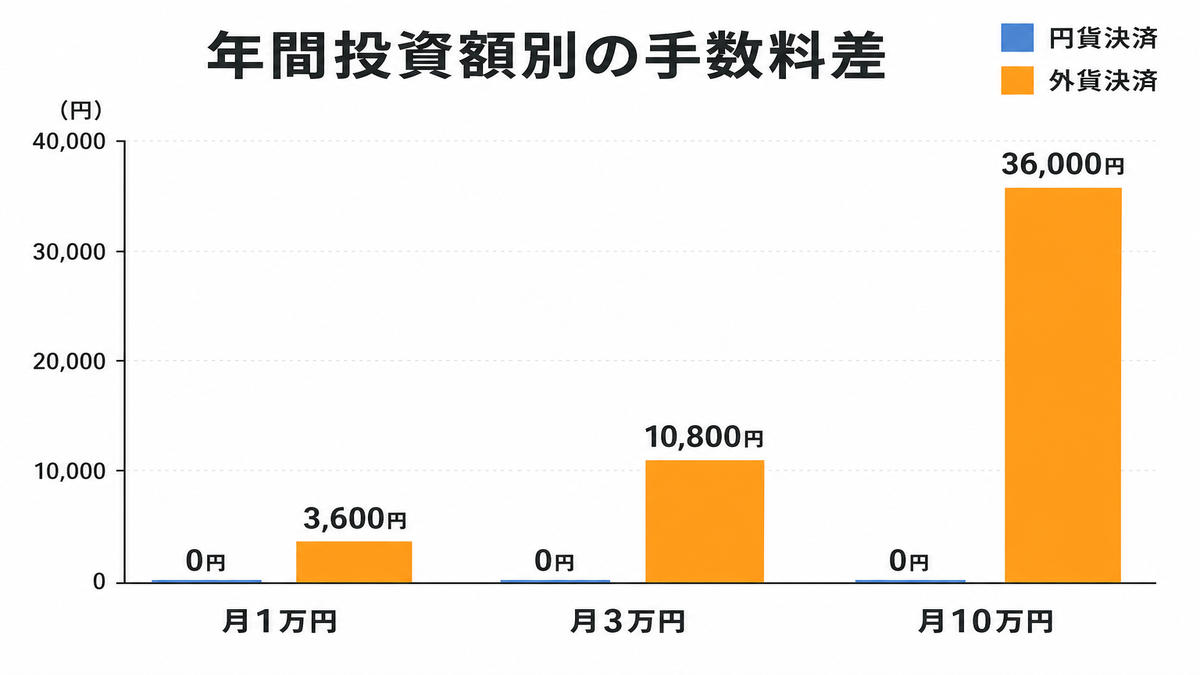

継続投資時の手数料差(本当の差はここ)

実際の差が最も大きく出るのは、継続投資する場合です。

年間投資シミュレーション(月25万円 × 4回購入の場合)

| 決済方法 | 購入時手数料 | 売却時手数料 | 合計手数料 |

|---|---|---|---|

| 円貨決済 | 400円 × 4回 = 1,600円 | 400円 | 2,000円 |

| 外貨決済 | 400円(初回両替のみ) | 0円(ドルのまま保有) | 400円 |

→ 年間で1,600円の差

継続投資するなら外貨決済が圧倒的に有利です。年間投資額が大きいほど、この差は拡大します。

NISA口座での円貨決済・外貨決済の考え方

NISAで米国株投資を行う場合の選択肢を整理します。

- つみたて投資枠:投資信託中心なので円貨決済のみ

- 成長投資枠:個別株・ETFで円貨決済・外貨決済を選択可能

NISA成長投資枠でのおすすめ使い分け

| 投資スタイル | おすすめ決済方法 | 理由 |

|---|---|---|

| 月1万円の定期購入 | 外貨決済 | 年間で手数料差が大きい |

| 年2〜3回のまとめ買い | 円貨決済 | 手数料差は小さく管理が楽 |

| 高配当株の長期保有 | 外貨決済 | 配当を再投資しやすい |

NISA成長投資枠の活用方法について詳しく知りたい方は、以下をご覧ください。

NISA外国株投資のメリット

- 配当金・売却益が非課税

- 外国税額控除の手続き不要

- 年間360万円まで投資可能

住信SBIネット銀行を活用した外貨両替のコツ

外貨決済を有利に活用するための住信SBIネット銀行活用術をご紹介します。

口座開設から連携までの手順

連携設定の手順

- 住信SBIネット銀行の口座を開設

- SBI証券にログイン「口座管理」→「お客さま情報 設定・変更」

- 「ハイブリッド預金」を申込み

- 住信SBIネット銀行で外貨預金サービスを申込み

- 自動入出金設定を完了

為替手数料を抑える方法

- 夜間・早朝の両替:スプレッドが狭い時間帯を狙う

- まとめて両替:少額を何度も両替するより効率的

- 外貨定期預金:余剰資金は金利を得ながら保管

- 為替アラート活用:有利なレート時に通知を受信

外貨両替の最適タイミング

- 急激な円高時はチャンス(ドルが安く買える)

- 定期的な積立なら為替タイミングを気にしすぎない

- 大きな金額は2〜3回に分けてタイミング分散

- 年末年始・GWは為替市場の動きに注意

SBI証券で外貨決済の設定手順

外貨決済を始めたい方向けに、具体的な設定手順を説明します。

外貨両替の手順

住信SBIネット銀行での両替

- 住信SBIネット銀行にログイン

- 「外貨預金」→「リアルタイム為替取引」

- 「円→米ドル」を選択

- 両替金額を入力(最低500円から)

- 為替レートを確認して「取引実行」

米国株購入時の設定

SBI証券での外貨決済注文

- SBI証券にログイン

- 「外国株式」→「米国株式」を選択

- 購入したい銘柄を検索・選択

- 注文画面で「外貨決済」を選択

- 数量・価格を入力して注文確認

- 「注文発注」をクリックして完了

注意:

外貨決済では、事前に十分な外貨残高が必要です。残高不足の場合は注文が受け付けられません。

為替リスクと円安・円高時の影響

決済方法に関わらず、米国株投資には為替リスクが伴います。

円安時の影響(1ドル=150円 → 160円)

- 株価が変わらない場合:円換算で約6.7%の含み益

- 購入タイミング:ドル建てでは同じ金額でも、より多くの円が必要

- 売却タイミング:ドル建て利益が円換算で拡大

円高時の影響(1ドル=150円 → 140円)

- 株価が変わらない場合:円換算で約6.7%の含み損

- 購入タイミング:ドル建てでは同じ金額でも、少ない円で済む

- 売却タイミング:ドル建て利益が円換算で縮小

重要:

円貨決済・外貨決済いずれも為替リスクは同じです。違いは手数料の発生タイミングのみ。

税金面での違いと外国税額控除

決済方法による税金面での違いも確認しておきましょう。

配当金の受取りについて

- 円貨決済:配当金は自動的に円転

- 外貨決済:配当金はドルで受取り、再投資が容易

外国税額控除の仕組み

決済方法に関係なく、米国株の配当には以下の税金がかかります:

- 米国での源泉徴収税:10%(日米租税条約適用時)

- 日本での所得税・住民税:約20%(特定口座の場合)

NISA口座なら外国税額控除は不要

日本の税金はかからないため、米国の源泉徴収税(10%)のみとなります。 NISA口座での税金の扱いについて詳しくは、以下をご覧ください。

円貨決済と外貨決済、結局どちらを選ぶべき?

投資スタイル別の判断基準を整理します。

円貨決済が向いている人

- 米国株はたまにしか買わない

- 為替を考えるのが面倒

- 少額・単発投資(月1万円以下)

- 投資初心者

- すぐに売却予定

→ 楽さ重視・初心者向け

外貨決済が向いている人

- 定期的に米国株・ETFを買う

- 売却後も再投資する予定

- 手数料を最小化したい

- 外貨建て資産を保有したい

- 月3万円以上の継続投資

→ 長期・積立向け・中級者以上

初心者におすすめの判断基準

決済方法の選び方(初心者向け)

- 投資額が月1万円未満 → 円貨決済

- 年3回以上購入予定 → 外貨決済を検討

- 住信SBIネット銀行あり → 外貨決済が有利

- 迷ったら → まず円貨決済で始める

よくある勘違いと注意点

「円貨決済は損」「外貨決済じゃないとダメ」と思われがちですが、そんなことはありません。

よくある勘違い

- 「円貨決済は手数料が高い」

→ 単発投資なら差はわずか - 「外貨決済は必ず有利」

→ 為替変動リスクは同じ - 「外貨決済は複雑」

→ 慣れれば簡単

重要な注意点

- 為替レートの変動リスクは両方とも同じ

- 手数料差より投資タイミングの方が重要

- 少額投資(月1万円未満)なら手数料差はわずか

- 外貨預金は預金保険の対象外

- 外貨建て資産は相続時の評価が複雑になる場合がある

違いは

数百円〜数千円レベル

です。大事なのは、手数料を気にして投資をしないこと。これが一番の機会損失です。

初心者向けの投資の始め方については、以下の記事も参考にしてください。

よくある質問(FAQ)

Q: 外貨決済に切り替えるタイミングは?

A: 月3万円以上の継続投資を始めるタイミングがおすすめです。または、年間で5回以上米国株を購入する場合は外貨決済の方が手数料面でお得になります。

Q: 住信SBIネット銀行の口座開設は必須?

A: SBI証券でお得に外貨決済するためには実質的に必須です。連携なしだと為替手数料が25銭と4倍以上高くなります。

Q: 売却時の為替レートはいつ時点?

A: 円貨決済の場合は約定日、外貨決済の場合は円転するタイミングのレートが適用されます。

Q: 配当金はどう受け取る?

A: 円貨決済なら自動で円転、外貨決済ならドルで受け取りとなります。外貨決済の方が再投資しやすいメリットがあります。

Q: 途中で決済方法を変更できる?

A: 各注文ごとに決済方法を選択できるため、いつでも変更可能です。投資スタイルの変化に合わせて柔軟に対応できます。

まとめ

円貨決済 vs 外貨決済の結論

- 単発・少額投資:円貨決済(手軽で差はわずか)

- 継続・大額投資:外貨決済(年間数千円の節約効果)

- 初心者:まず円貨決済で慣れてから外貨決済へ

- 住信SBIネット銀行連携:必須(手数料4倍以上の差)

違いは為替手数料の発生回数だけ。100万円投資で単発なら400円、継続投資なら年間数千円の差が生まれます。 最も重要なのは、手数料を気にして投資を始めないことです。まずは自分に合った方法で米国株投資をスタートし、慣れてきたら最適化していきましょう。

コメント