2026年のNISA制度改正により、ついに債券ファンドが解禁されることが決定しました。これまで株式中心の投資信託のみが対象だったつみたて投資枠に、新たな選択肢が加わります。

しかし、「債券ファンドって何?」「どのように選べばいいの?」と疑問に思う方も多いのではないでしょうか。この記事では、NISA改正のポイントから具体的な商品選択まで、初心者にもわかりやすく解説していきます。

債券ファンドの特徴を理解して、よりバランスの取れたポートフォリオを構築していきましょう。

私自身、2024年の金利上昇局面で債券ファンドの重要性を実感しました。これまで株式100%で運用していたのですが、年齢的なリスクも考えて債券30%を組み入れることにしたんです。

具体的には、待機資金の半分をiシェアーズ 米国国債 20年超 ETF(TLT)に投資を開始。株式が下落した月でも、債券部分が安定していることで精神的な負担が大きく軽減されました。投資を始めて2年以上経ちますが、今回のNISA改正で債券ファンドが解禁されるのは本当に嬉しいニュースです。

2026年NISA改正のポイント

2026年のNISA制度改正では、つみたて投資枠の対象商品が大幅に拡充されます。最も注目すべき変更点は、債券ファンドの解禁です。

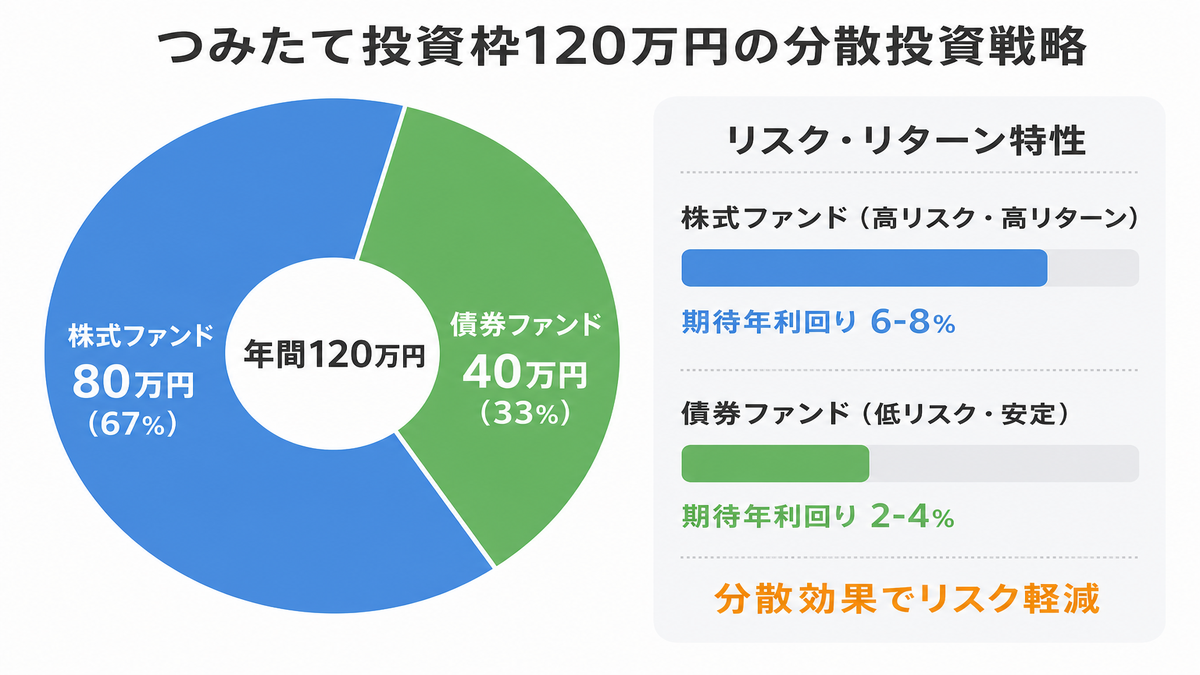

これまでは株式中心の投資信託のみが対象でしたが、改正により年間120万円のつみたて投資枠内で債券と株式の両方に投資できるようになります。

債券ファンド解禁の背景

債券ファンドの解禁には、複数の社会的・経済的背景があります。まず、高齢化社会の進展により、リスクを抑えた投資ニーズが高まっていることが挙げられます。

投資家のニーズ変化

従来のNISAでは株式中心の投資信託のみが対象でしたが、以下のような課題が指摘されていました。

- 40代以上の投資家にとって株式100%はリスクが高い

- 退職後の安定収入を重視する層のニーズに応えられない

- 金利上昇局面で債券投資の魅力が再認識された

- 海外では債券ファンドも税制優遇制度の対象が一般的

金融庁の方針転換

金融庁は2025年に発表した方針で、「投資家の多様なニーズに応える制度設計」を重視すると表明しました。これまでの「株式投資による資産形成促進」から、より包括的なアプローチへの転換といえます。

債券ファンドの基本的な仕組みや選び方について詳しく知りたい方は、こちらの記事も参考にしてください。

おすすめ債券中心ファンド3選

2026年の改正で新たに対象となる債券ファンドの中から、初心者におすすめの3つをご紹介します。コスト・安定性・流動性の観点で厳選しました。

1. eMAXIS Slim 国内債券インデックス

日本国債を中心とした債券ファンドで、為替リスクがないのが最大の特徴です。信託報酬は年0.132%程度と低コストで、初心者の債券投資デビューに最適です。

- 投資対象: NOMURA-BPI総合指数

- 期待リターン: 年1〜3%程度

- リスク: 低(価格変動幅が小さい)

- おすすめ度: ★★★★★(安定重視の方向け)

2. eMAXIS Slim 先進国債券インデックス

米国債を中心とした先進国の債券に分散投資するファンドです。国内債券よりもやや高いリターンが期待できますが、為替リスクがあります。

- 投資対象: FTSE世界国債インデックス

- 期待リターン: 年2〜4%程度

- リスク: 中(為替変動の影響あり)

- おすすめ度: ★★★★☆(バランス重視の方向け)

3. 三井住友・DC年金バランス30(債券重点型)

債券70%・株式30%で構成されたバランスファンドです。1本で分散投資が完結するため、商品選択に迷いたくない方におすすめです。

- 資産配分: 債券70%・株式30%

- 期待リターン: 年3〜5%程度

- リスク: 中(株式の値動きも含む)

- おすすめ度: ★★★★☆(お任せ運用したい方向け)

債券ファンドは金利上昇時に価格が下落する特徴があります。2024〜2025年の金利動向を見極めて投資タイミングを検討しましょう。

| ファンド名 | 信託報酬 | リスクレベル | 向いている人 |

|---|---|---|---|

| 国内債券インデックス | 0.132% | 低 | 安定重視・初心者 |

| 先進国債券インデックス | 0.176% | 中 | バランス重視 |

| 年金バランス30 | 0.242% | 中 | お任せ運用希望 |

2026年の改正内容だけでなく、NISA制度全体の仕組みや口座開設から運用方法まで体系的に理解したい方は、初心者向けの完全ガイドで全体像を確認できます。

債券ファンド選びでは、リスク許容度に応じて国内・海外・バランス型から選択するのが基本です。

従来の株式ファンドとの使い分け方

債券ファンドが解禁されても、株式ファンドとの組み合わせが資産形成の基本となります。年代やリスク許容度に応じた使い分け方を解説します。

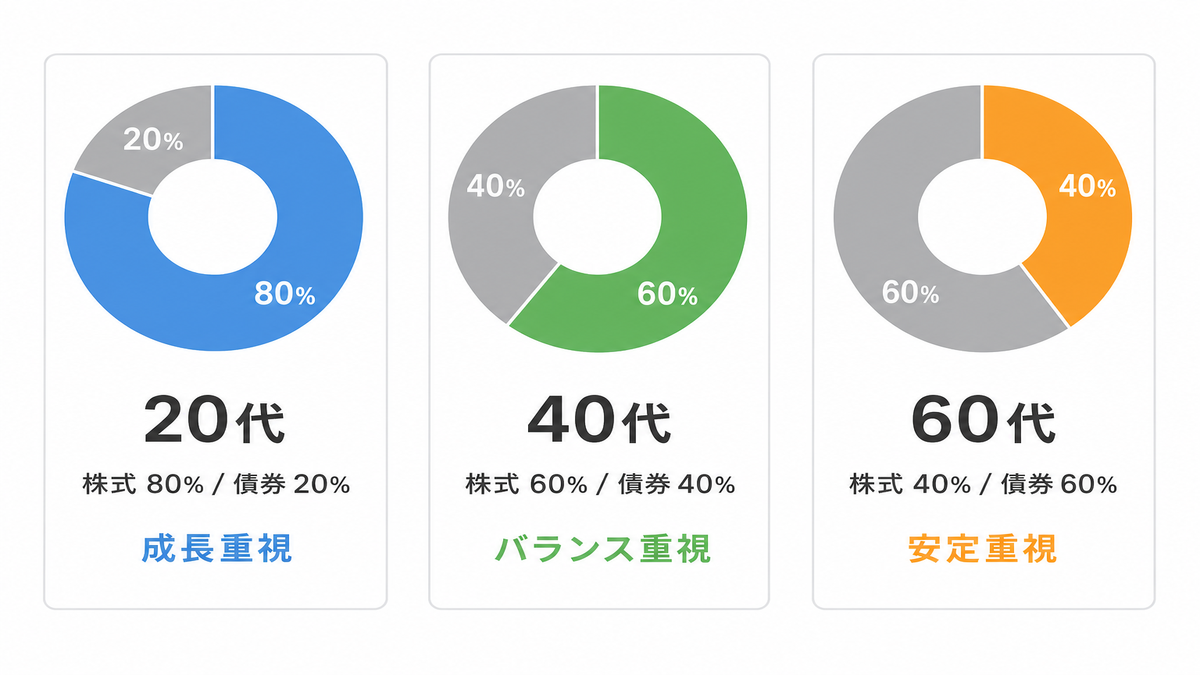

年代別おすすめ配分

年齢に応じた株式と債券の配分目安をご紹介します。一般的に「100-年齢=株式比率」の法則が参考になります。

具体的な投資戦略

つみたて投資枠の年間120万円をどのように配分するか、具体例で解説します。

- STEP1リスク許容度の確認

年齢・家族構成・投資経験から自分の適正を判断

- STEP2基本配分の決定

株式・債券の比率を「100-年齢」を参考に設定

- STEP3商品の選択

株式はオルカンorS&P500、債券は国内or先進国から選択

- STEP4積立設定

月々の積立額を配分比率に応じて自動振分け設定

- STEP5定期見直し

年1回12月にリバランスを実施して比率を調整

月10万円積立の場合の配分例:

| 項目 | 積極型(20〜30代向け) | 安定型(50〜60代向け) |

|---|---|---|

| 株式ファンド | 8万円(オルカン・S&P500) | 4万円(オルカン・S&P500) |

| 債券ファンド | 2万円(国内債券) | 6万円(国内・先進国債券) |

| 年間リターン目標 | 5〜7% | 3〜5% |

NISAでの積立設定方法や証券会社の選び方について詳しく知りたい方は、こちらの記事をご覧ください。

口座開設がまだの方は、以下から申し込みできます。

まとめ

2026年のNISA改正による債券ファンド解禁は、投資家にとって大きなメリットをもたらします。

債券ファンドの解禁により、NISAはより多くの投資家にとって使いやすい制度となります。この機会に、自分に最適な投資戦略を見直してみてはいかがでしょうか。

コメント