NISAで投資を始めたばかりの頃、運用中の資産が大幅に下落すると焦りますよね。「このまま損失が膨らんだらどうしよう」「今すぐ売却した方がいいのかな」と不安になる気持ちは、投資初心者なら誰もが経験することです。

しかし、暴落時にパニックになって間違った行動を取ってしまうと、長期的な投資成果を大きく損なってしまう可能性があります。実は、暴落時の対処法は思っているよりもシンプルで、「やってはいけないこと」を知っておくだけで、多くの失敗を避けることができるのです。

この記事では、NISA暴落時に初心者がやりがちなNG行動と、下落相場を乗り越えるための正しい考え方について詳しく解説します。暴落に動揺せず、冷静に対処するためのメンタル管理法まで紹介しますので、ぜひ最後まで読んでみてください。

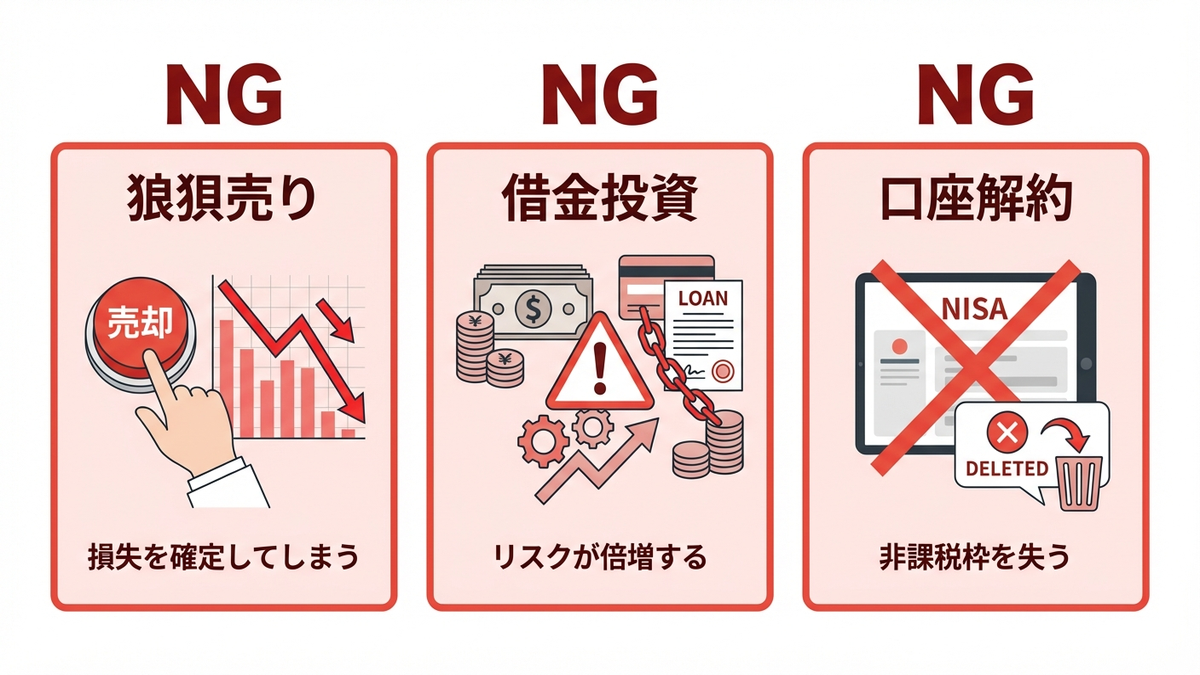

NISA暴落時にやってはいけない3つのNG行動

市場が大幅に下落した時、初心者の方がついやってしまいがちなNG行動があります。これらの行動は一時的な心理的安心をもたらすかもしれませんが、長期的には大きな損失につながる可能性が高いのです。

NG行動1:狼狽売り(ろうばいうり)をする

狼狽売りとは、市場の下落に恐怖を感じて慌てて売却してしまうことです。これは投資で最も避けたい行動の一つです。

⚠️ 注意:狼狽売りをすると、損失が確定してしまい、その後の相場回復で得られるはずの利益を逃してしまいます。

例えば、2020年3月のコロナショックでは、多くの投資信託が30%以上下落しました。この時に慌てて売却した人は、その後の急激な回復相場(2020年後半から2021年にかけて)で得られた利益を享受できませんでした。一方、そのまま保有し続けた人は、結果的に大きなリターンを得ることができたのです。

- 暴落時の一時的な感情で投資判断をしない

- 売却前に「なぜ売るのか」を冷静に考える

- 長期投資の目標を思い出す

NG行動2:借金をしてまで追加投資する

「安くなった今がチャンス」と思って、借金をしてまで追加投資をするのは非常に危険です。投資は余裕資金で行うのが鉄則です。

借金投資が危険な理由は以下の通りです。

- 利息の支払いが発生し、投資でそれ以上の利回りを出す必要がある

- 精神的なプレッシャーが大きく、冷静な判断ができなくなる

- さらなる下落時に、強制的に損切りせざるを得なくなる可能性がある

💡 ポイント:追加投資をする場合は、生活費とは別に確保してある余裕資金の範囲内に留めましょう。

NG行動3:NISA口座を解約する

暴落のショックでNISA投資自体をやめてしまい、口座を解約するのも大きな間違いです。これまでの非課税投資枠が無駄になってしまいます。

NISA口座解約のデメリット

- それまでに使った投資枠は二度と復活しない

- 再開時には新たに口座開設手続きが必要

- 市場回復時の恩恵を受けられない

投資を一時的に停止したい場合は、口座はそのままにして新規投資だけを止めることを検討しましょう。

下落相場での正しい考え方とメンタル管理

暴落時に冷静な判断を保つためには、事前に正しい考え方を身につけておくことが大切です。投資の本質を理解し、長期的な視点を持つことで、一時的な下落に動揺しないメンタルを築くことができます。

長期投資における暴落の位置づけ

暴落は長期投資において避けられない「通過点」です。過去のデータを見ると、主要な株式市場は短期的には大きく変動しますが、長期的には右肩上がりの成長を続けています。

過去の暴落とその後の回復例:

- リーマンショック(2008年):約1年半で底値から回復

- コロナショック(2020年):約半年で回復

- ドットコムバブル崩壊(2000年):約3年で回復

💡 ポイント:暴落は「失敗」ではなく、市場の「正常な動き」の一部です。重要なのは、その間も投資を継続することです。

下落相場で心がけるべきメンタル管理

暴落時のメンタル管理には、以下のような方法が効果的です:

STEP1:情報収集は最小限に抑える(過度なニュースチェックは不安を煽るだけ)

STEP2:投資の目的と期間を再確認する

STEP3:過去の暴落とその後の回復事例を思い出す

STEP4:信頼できる投資本や専門家の意見を参考にする

また、「資産チェックの頻度を下げる」ことも重要です。毎日のように残高を確認していると、日々の変動に一喜一憂してしまい、精神的な負担が大きくなってしまいます。

つみたて投資のメリットを再認識する

NISAでつみたて投資をしている場合、下落相場は実は「より多くの口数を安く買える機会」になります。これをドルコスト平均法の効果と言います。

ドルコスト平均法により、以下のメリットが得られます:

- 価格が安い時により多くの口数を購入できる

- 価格が高い時は少ない口数しか購入しないため、平均取得価格を抑えられる

- 市場が回復した時により大きなリターンが期待できる

長期投資の基本的な考え方についてより詳しく知りたい方は、以下の記事をご覧ください。

👉 NISA投資で「ほったらかし」は本当に大丈夫?初心者が気をつけるべき3つのポイント

追加投資すべきかの判断基準

暴落時によく聞かれる質問が「今、追加投資をした方がいいのか?」というものです。この判断は個人の財務状況や投資方針によって異なりますが、いくつかの明確な判断基準があります。

追加投資を検討できる条件

追加投資を検討する前に、以下の条件をすべて満たしているか確認しましょう:

| 項目 | チェックポイント | 目安 |

|---|---|---|

| 生活費 | 6ヶ月分以上の生活費が確保されている | 月30万円なら180万円以上 |

| 緊急資金 | 急な出費に対応できる現金がある | 50万円〜100万円程度 |

| 借金 | 高金利の借金がない | クレジットカード、消費者金融など |

| 投資方針 | 長期投資を継続する意思がある | 最低5年以上の投資期間 |

追加投資のタイミングと方法

条件を満たしている場合でも、一度に大金を投入するのではなく、段階的に投資することをお勧めします。

💡 ポイント:暴落がどこまで続くかは誰にも予測できません。複数回に分けて投資することで、リスクを分散できます。

具体的な追加投資の方法:

- 通常の積立額を1.5〜2倍に増額する

- ボーナスなどの臨時収入の一部を投資に回す

- 月1回のスポット投資を追加する

追加投資をしない方が良いケース

一方で、以下のような状況では追加投資は控えるべきです。

- 生活費に余裕がない

- 借金の返済がある

- 今後数年で大きな出費予定がある(住宅購入、子供の教育費など)

- 投資に回せる余裕資金がない

無理な追加投資は、後々の生活に支障をきたす可能性があります。「投資は余裕資金で」という原則を忘れずに、慎重に判断しましょう。

投資金額の考え方について詳しくは、こちらの記事で解説しています。

👉 新NISAは月いくらから始めるべき?初心者向けに積立額の目安を解説

👉 NISA満額投資は危険?年360万円を無理なく積み立てる現実的な戦略

暴落を乗り越えるための具体的な対処法

理論的な話だけでなく、実際に暴落が起きた時にどのような行動を取れば良いのか、具体的な対処法をご紹介します。これらの方法を事前に知っておくことで、いざという時に冷静に対応できるでしょう。

情報との向き合い方

暴落時にはネガティブなニュースが溢れますが、情報収集のルールを決めておくことが重要です。

STEP1:投資関連のニュースチェックは1日1回、時間を決めて行う

STEP2:SNSやネット掲示板の不安を煽る情報は避ける

STEP3:信頼できる投資本や専門家の記事を優先的に読む

過度な情報収集は不安を増大させるだけでなく、冷静な判断を妨げる原因になります。

投資日記をつける習慣

暴落時の心境や判断を日記として記録しておくことをお勧めします。これには以下のメリットがあります。

- 感情の整理ができる

- 次回の暴落時に冷静な判断の参考になる

- 投資経験として蓄積される

記録する項目の例:

- その日の相場状況と自分の資産状況

- 感じた不安や心配

- 取った行動とその理由

- 長期的な投資目標の確認

サポートシステムの活用

一人で悩まず、専門家のサポートを受けることも大切です。多くの証券会社では顧客向けのサポートサービスを提供しています。

💡 ポイント:投資で不安になった時は、感情的な判断をする前に、まず専門家に相談することを検討しましょう。

また、家族や信頼できる友人と投資の話ができる環境を作っておくことも、メンタル面でのサポートになります。

投資に関する不安や疑問がある方は、プロのファイナンシャルプランナーに相談することも一つの選択肢です。

まとめ:暴落時こそ冷静な判断が投資成功の鍵

NISAでの投資中に暴落が起きた時の対処法について解説してきました。重要なポイントを改めて整理します。

- 狼狽売り・借金投資・口座解約は絶対に避ける

- 暴落は長期投資の通過点として捉える

- 追加投資は余裕資金の範囲内で段階的に行う

- 情報収集は最小限に抑え、投資日記をつける

- 一人で悩まず、専門家のサポートを活用する

暴落時の対処法を事前に知っておくことで、実際にその場面に遭遇した時に冷静な判断ができるようになります。NISA投資は長期戦です。一時的な下落に惑わされることなく、将来の資産形成に向けて着実に歩み続けていきましょう。あなたの投資が成功するよう、心から応援しています。

コメント