社会人1年目を迎える皆さん、おめでとうございます。初任給をもらって「将来のために投資を始めたい」と考えている方は多いのではないでしょうか。しかし、「投資は難しそう」「お金がそれほどない」といった不安もあるかもしれません。

実は、新社会人の今こそがNISA(少額投資非課税制度)を始める絶好のタイミングです。月1万円という少額からでも、20代という長期投資に最も有利な時期を活かせば、将来的に大きな資産を築くことができます。

この記事では、新社会人がNISAを月1万円から始める具体的な方法、おすすめの証券会社と銘柄選び、そして20代の長期投資シミュレーションまで、4月から投資をスタートするための完全ガイドをお伝えします。

新社会人がNISAを始める4つのメリット

新社会人がNISAを始めることで得られるメリットは、単純に「投資で稼げる」ということだけではありません。20代という年齢を活かした、長期的な資産形成の土台を築くことができます。

1. 時間を味方にできる最大のメリット

20代の最大の武器は「時間」です。65歳まで約40年間という長期投資ができるため、複利効果(利益が利益を生む効果)を最大限に活用できます。月1万円でも40年間続ければ、元本は480万円ですが、年平均5%で運用できれば約1,530万円まで増える可能性があります。

2. 非課税メリットで手取りが増える

通常の投資では利益に対して20.315%の税金がかかりますが、NISAならすべて非課税です。例えば100万円の利益が出た場合、通常なら約20万円が税金で引かれますが、NISAなら満額受け取れます。

3. 少額から始められる

NISAのつみたて投資枠なら、多くの証券会社で月100円から投資可能です。新社会人の家計に負担をかけることなく、無理のない範囲で資産形成を始められます。

💡 ポイント:新社会人は「完璧を求めすぎない」ことが重要。まずは月1万円から始めて、昇給に合わせて徐々に投資額を増やしていけば十分です。

4. 金融知識が自然と身につく

実際に投資を始めることで、経済ニュースへの関心が高まり、金融リテラシー(お金に関する知識・判断力)が向上します。これは社会人としてのスキルアップにもつながります。

月1万円から始める具体的な方法

「月1万円でどうやって投資すればいいの?」という疑問にお答えします。新社会人の収入でも無理なく続けられる、実践的な投資方法を解説します。

新社会人の家計バランスを考える

まずは投資に回せる金額を明確にしましょう。一般的に、新社会人の手取り収入は18〜22万円程度です。以下のような家計配分を参考にしてください。

- 生活費(家賃・食費・光熱費):手取りの60〜70%

- 娯楽・交際費:手取りの10〜15%

- 貯金:手取りの10〜15%

- 投資:手取りの5〜10%

手取り20万円の場合、投資に回せる金額は1〜2万円程度が現実的です。まずは月1万円から始めて、慣れてきたら徐々に増額していきましょう。

つみたて投資枠を活用する

新社会人にはNISAの「つみたて投資枠」がおすすめです。年間120万円(月10万円)まで投資でき、対象商品は金融庁が選定した優良な投資信託に限定されているため、初心者でも安心して選べます。

STEP1:証券口座を開設する(後述のおすすめ証券会社から選択)

STEP2:NISA口座を同時に申し込む

STEP3:つみたて設定で月1万円の自動積立を開始

STEP4:投資信託を1〜2本選んで分散投資

つみたて投資枠について詳しく知りたい方は、以下の記事で解説しています。

👉 つみたて投資枠とは?新NISAの使い方と成長投資枠との違いを初心者向けに解説

クレジットカード積立でポイント獲得

SBI証券や楽天証券では、クレジットカードで投資信託を購入できる「クレカ積立」サービスがあります。月1万円の投資で年間1,200〜6,000円相当のポイントがもらえるため、実質的な投資コスト削減につながります。

⚠️ 注意:投資は元本割れのリスクがあります。生活費を削ってまで投資する必要はありません。まずは家計の安定を最優先にしましょう。

おすすめ証券会社と銘柄選び

新社会人がNISAを始める際の証券会社選びと、初心者向けの銘柄選びについて具体的に解説します。

新社会人におすすめの証券会社

NISA投資に適した証券会社の条件は、手数料の安さ、使いやすさ、クレカ積立のポイント還元率です。特におすすめは以下の2社です。

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| つみたて投資枠手数料 | 無料 | 無料 |

| 最低投資額 | 100円 | 100円 |

| クレカ積立還元率 | 0.5〜5.0% | 0.5〜1.0% |

| 投資信託本数 | 2,600本以上 | 2,600本以上 |

| アプリの使いやすさ | ○ | ◎ |

どちらを選ぶか迷っている方は、以下の比較記事が参考になります。

新社会人向け投資信託の選び方

月1万円の投資では、1〜2本の投資信託に集中することをおすすめします。分散しすぎると管理が煩雑になり、続けるのが難しくなるためです。

以下の3つの観点で選びましょう。

- 信託報酬が低い:年0.1〜0.2%程度の低コスト商品

- 世界分散型:全世界や先進国の株式に分散投資

- インデックス型:市場平均に連動するシンプルな商品

具体的におすすめの銘柄については、以下の記事で詳しく解説しています。

証券口座をまだお持ちでない方は、以下から申し込みできます。

20代の長期投資シミュレーション

「月1万円で本当に資産は増えるの?」という疑問にお答えするため、新社会人が65歳まで投資を続けた場合のシミュレーションを紹介します。

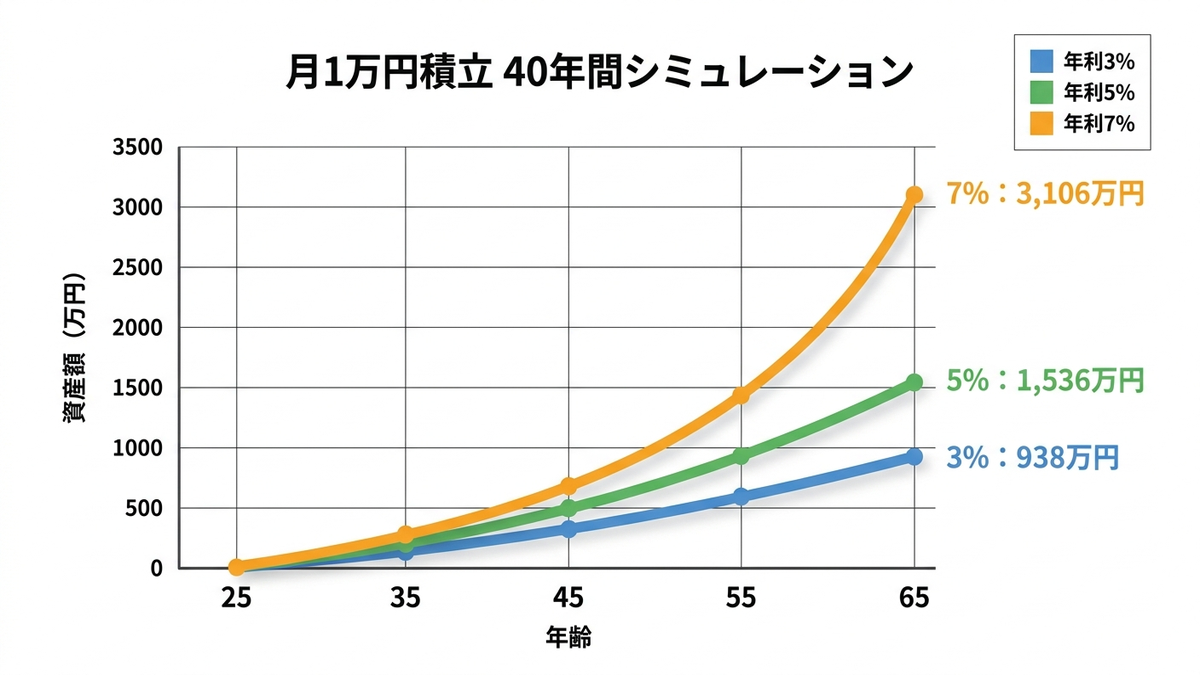

40年間積立投資のリアルな数字

以下は、月1万円を40年間(25歳〜65歳)積み立てた場合の試算です。

| 運用利回り | 元本 | 運用収益 | 総額 |

|---|---|---|---|

| 3% | 480万円 | 458万円 | 938万円 |

| 5% | 480万円 | 1,056万円 | 1,536万円 |

| 7% | 480万円 | 2,626万円 | 3,106万円 |

過去の実績を見ると、全世界株式の長期平均リターンは年5〜7%程度です。もちろん毎年この通りになるわけではありませんが、長期間続けることで平均的なリターンに近づく可能性が高まります。

昇給に合わせた投資額の増加例

新社会人のメリットは、昇給に合わせて投資額を徐々に増やせることです。以下のようなステップアップが現実的です。

- 1〜3年目:月1万円(年12万円)

- 4〜10年目:月2万円(年24万円)

- 11〜20年目:月3万円(年36万円)

- 21年目以降:月5万円(年60万円)

このように段階的に増額すれば、40年間の総投資額は約1,200万円となり、年5%運用で約3,000万円の資産を築ける計算になります。

💡 ポイント:投資額を増やすのは昇給のタイミングがベスト。生活水準を急に上げず、増収分の一部を投資に回す習慣をつけましょう。

暴落時も慌てない心構え

投資を続けていれば、必ず市場の下落を経験します。リーマンショック(2008年)やコロナショック(2020年)のような大きな下落でも、長期投資であれば回復する可能性が高いことを覚えておきましょう。

暴落時の対処法については、こちらで詳しく解説しています。

NISAについてもっと詳しく知りたい方や、他の投資手法との比較、具体的な証券会社選びなど、NISA関連の情報を体系的に整理したい場合は、以下のまとめで全体像を確認できます。

まとめ

新社会人がNISAで月1万円から始める資産形成について解説しました。重要なポイントは以下の通りです。

- 20代は時間という最大の武器を活かせる絶好のタイミング

- 月1万円からでも40年続ければ1,000万円以上の資産を築ける可能性

- つみたて投資枠なら初心者でも安心して始められる

- SBI証券・楽天証券のクレカ積立でポイントも獲得

- 昇給に合わせて徐々に投資額を増やすのが現実的

投資は「完璧を求めず、まず始めること」が何より大切です。4月から新社会人としてスタートするこのタイミングで、将来の自分への投資も始めてみませんか。小さな一歩が、40年後の大きな資産につながるはずです。

コメント