NISAを始めたいけど、何から手をつければいいかわからない方へ

「NISAを始めてみたいけれど、どこから手をつけていいかわからない」「制度が複雑で理解できない」そんな悩みを抱えていませんか?

この記事は、NISA初心者が迷わず投資を始められるよう、必要な情報を体系的にまとめた完全ガイドです。口座開設の手順から銘柄選び、積立設定まで、初心者がつまずきやすいポイントを丁寧に解説しています。

記事を最後まで読めば、NISAの仕組みが理解でき、自信を持って投資をスタートできるようになります。また、各テーマの詳細記事へのリンクも豊富に用意しているので、知りたい情報にすぐアクセスできます。

【Step1】NISAの基本を理解する

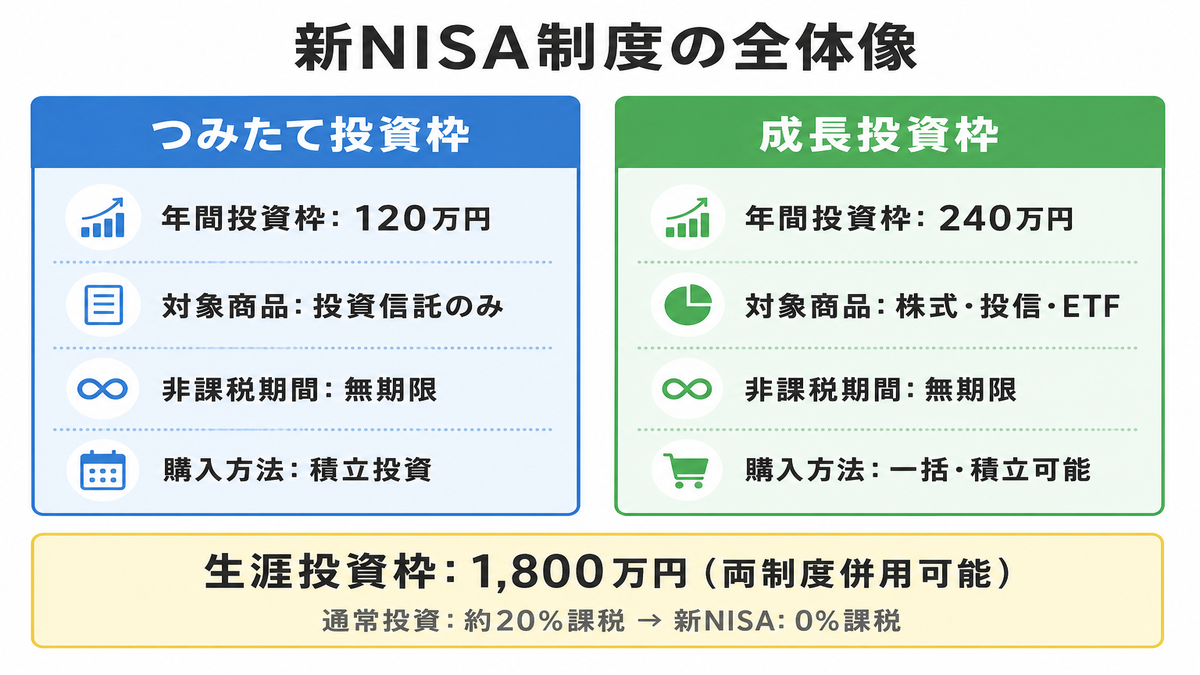

新NISAとは?制度の概要

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。2024年から始まった新NISAでは、年間投資可能額が大幅に拡充され、より使いやすくなりました。

- つみたて投資枠:年間120万円まで(投資信託のみ)

- 成長投資枠:年間240万円まで(株式・投資信託・ETF)

- 生涯投資枠:合計1,800万円まで

- 非課税期間:恒久化(無期限)

つみたて投資枠と成長投資枠の違い

新NISAには2つの投資枠があり、それぞれ特徴が異なります。初心者の方は、まずつみたて投資枠から始めることをおすすめします。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 対象商品 | 投資信託のみ | 株式・投資信託・ETF |

| 投資方法 | 積立のみ | 積立・一括投資 |

| 初心者向け度 | 高い(リスク分散済み商品) | 中程度(選択肢が多い) |

つみたて投資枠の詳しい仕組みや活用方法については、以下の記事で解説しています。

【Step2】証券会社を選んで口座開設する

初心者におすすめの証券会社

NISA口座は一人一つしか開設できないため、証券会社選びは重要です。初心者におすすめなのはSBI証券と楽天証券です。

SBI証券

投資信託の取扱数が業界最多クラス。クレカ積立のポイント還元率も高く、長期投資に向いています。

楽天証券

画面の使いやすさが評判。楽天ポイントが貯まり、投資にも使えるため楽天経済圏の方に最適です。

両社の詳細な比較は以下の記事で解説しています。どちらにするか迷っている方は参考にしてください。

証券会社が決まったら、口座開設の手続きを進めましょう。

口座開設の流れ

SBI証券を例に、口座開設の手順を説明します。

- STEP1公式サイトで申込み

「口座開設」ボタンから個人情報を入力

- STEP2本人確認書類の提出

スマホで免許証等を撮影してアップロード

- STEP3初期設定

NISA口座開設を「申し込む」に設定

- STEP4口座開設完了通知

最短翌営業日に取引開始可能

SBI証券の口座開設で迷いやすいポイントや詳しい手順については、以下の記事で画像付きで解説しています。

【Step3】投資信託を選んで積立設定をする

初心者におすすめの投資信託

NISA初心者の方には、全世界株式インデックスファンドから始めることをおすすめします。これ一本で世界中の株式に分散投資でき、リスクを抑えながら資産を増やせる可能性があります。

具体的なおすすめ銘柄と選び方のポイントは、以下の記事で詳しく解説しています。

月々の積立額を決める

積立投資で重要なのは、無理のない金額で継続することです。以下の目安を参考に、家計に負担をかけない範囲で設定しましょう。

月3万円を20年間積み立てた場合の試算例を見てみましょう。年率5%で運用できた場合、積立元本720万円に対して評価額は約1,233万円になり、513万円の利益が期待できます。この利益が全額非課税になるのがNISAの大きなメリットです。

積立額は後から変更可能ですが、最初から無理をすると続けられなくなるリスクがあります。

生活費の3〜6ヶ月分の緊急資金を確保した上で、余剰資金の範囲内で投資することが重要です。

積立額の具体的な決め方については、以下の記事で詳しく解説しています。

【Step4】投資を始めた後に知っておくべきこと

ほったらかし投資の注意点

積立投資は「ほったらかし」が基本ですが、完全に放置するのは推奨しません。年に1〜2回程度は以下の点をチェックしましょう。

- 積立設定が正常に動いているか

- 投資信託の運用状況に大きな変化がないか

- 家計状況の変化に応じて積立額を調整する必要がないか

ほったらかし投資で気をつけるべきポイントの詳細は、以下の記事をご覧ください。

相場の下落時にやってはいけないこと

投資を続けていると、必ず相場の下落を経験します。そんな時にやってはいけないのが、感情的な売却です。

相場が下落すると不安になって売却したくなりますが、これは最も避けるべき行動です。

下落時こそ安く買えるチャンスと考え、積立を継続することが長期投資成功の鍵です。

相場下落時の心構えと対処法については、以下の記事で詳しく解説しています。

【Step5】さらに効率的にNISAを活用する

クレジットカード積立でポイントを貯める

NISA積立をクレジットカードで行うと、投資をしながらポイントも貯まります。SBI証券なら三井住友カード、楽天証券なら楽天カードがお得です。

両カードの詳しい比較は以下の記事で解説しています。

ボーナス設定を活用する

年2回のボーナス月に追加投資できる「ボーナス設定」を活用すると、より効率的に投資枠を活用できます。

ボーナス設定の詳しい活用方法は、以下の記事をご覧ください。

よくある質問とトラブル対処法

初心者がよくつまずくポイント

NISA初心者が実際につまずきやすいポイントをまとめました。これらを事前に知っておくことで、スムーズに投資を始められます。

- Q投資信託の種類が多すぎて選べません

- A

初心者の方は「全世界株式インデックスファンド」から始めることをおすすめします。これ一本で十分に分散投資できます。

- Q積立日は何日に設定すべきですか?

- A

積立日による運用成績の差はほとんどありません。給料日の直後など、家計管理しやすい日に設定するのが良いでしょう。

- Q損失が出た時はどうすればいいですか?

- A

NISA口座の損失は他の口座と損益通算できませんが、長期投資では一時的な損失は珍しくありません。慌てずに積立を継続することが重要です。

これらの詳細や他のつまずきポイントについては、以下の記事で解説しています。

税金・確定申告について

NISA口座の利益は非課税のため、基本的に確定申告は不要です。ただし、一部例外的なケースもあります。

NISA利用時の税金の取り扱いについては、以下の記事で詳しく解説しています。

学習を深めるためのおすすめ書籍

NISA投資の知識をより深めたい方には、以下の書籍をおすすめします。

お金は寝かせて増やしなさい / 著者: 水瀬ケンイチ

出版年: 2017 | 想定読者: インデックス投資初心者

インデックス投資の実践者として15年の経験を持つ著者が、実際の運用成績とともに長期投資の極意を解説した一冊です。本記事で紹介した「ほったらかし投資」の考え方を、より具体的な事例とデータで学べます。NISAでインデックスファンドを始める前に読んでおきたい必読書です。

その他のNISA初心者向けおすすめ書籍については、以下の記事で詳しく紹介しています。

まとめ

NISA投資は決して難しいものではありません。制度の仕組みを理解し、適切な投資信託を選んで積立設定をすれば、あとは時間が資産を育ててくれます。

まずは証券口座の開設から始めて、少額でも良いので投資の第一歩を踏み出してみてください。将来のあなたがきっと感謝するはずです。

コメント