新NISAで投資していて含み損が出て不安な方、NISA損失の税金や損益通算について知りたい方へ。

「新NISAは非課税でお得」と聞いて始めたけれど、

NISA口座で損したらどうなるの?

損益通算できないって本当?

これ、新NISA初心者がほぼ100%一度は不安になるポイントです。特に2024年から始まった新NISA制度では、年間投資枠が大幅に拡大したため、損失額も従来より大きくなりがちです。

この記事では、

- 新NISA損失が出た場合の税金の扱い

- なぜNISA損益通算ができないのか

- 特定口座との違いと具体的な計算例

- 新NISA損失への正しい対処法と2026年最新の戦略

を、専門用語をできるだけ使わずに解説します。

結論:新NISA損失は非課税だが損益通算はできない

まず結論から。

- ✅ 新NISA損失が出ても税金はかからない

- ❌ その損を他の利益と相殺(NISA損益通算)することはできない

この2点をセットで覚えておけばOKです。

2026年版のポイント

新NISA制度では、成長投資枠(年240万円)・つみたて投資枠(年120万円)のどちらで損失が出ても同じルールが適用されます。NISA損失が大きくなりやすい分、制度理解がより重要になっています。

NISA損益通算とは?新NISA口座と特定口座の税金の違い

損益通算とは、

利益と損失を相殺して、税金を減らす仕組み

のことです。

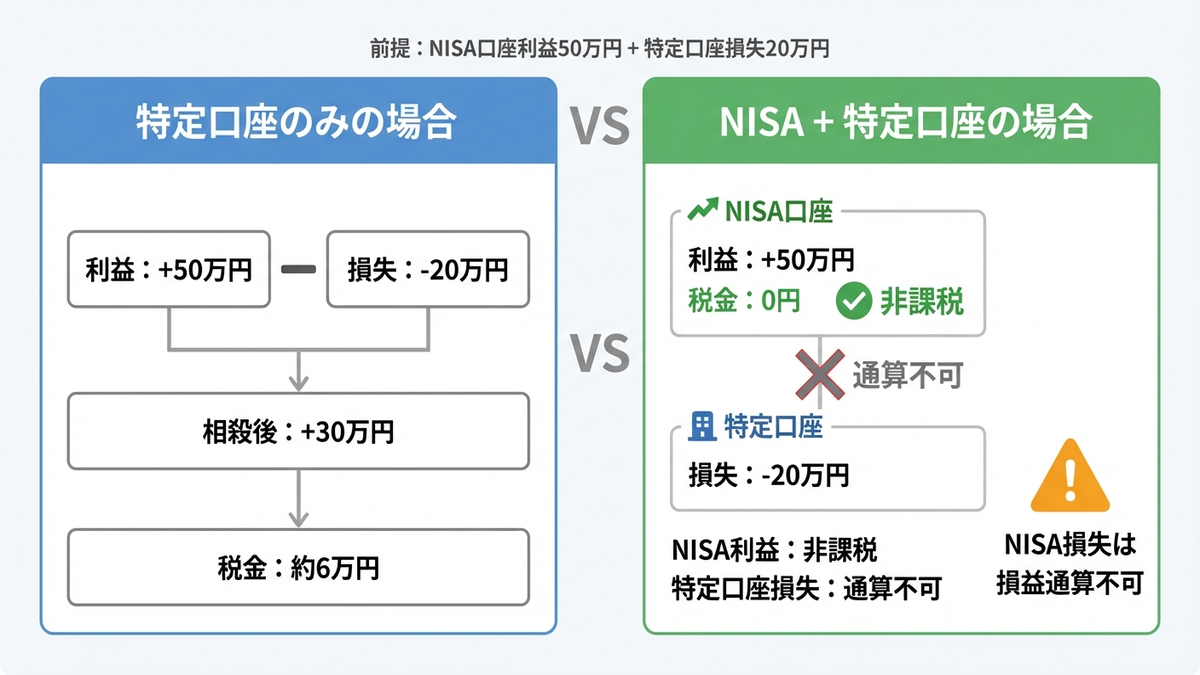

特定口座の場合(損益通算あり)

| 取引内容 | 損益 | 分類 |

|---|---|---|

| A株 | +20万円 | 利益 |

| B投信 | -10万円 | 損失 |

| 合計 | +10万円 | 課税対象 |

税金:10万円 × 20.315% = 約2万円

新NISA口座の場合(NISA損益通算なし)

| 口座種別 | 損益 | 税金 |

|---|---|---|

| 新NISA | -10万円 | 0円(非課税) |

| 特定口座 | +20万円 | 約4万円 |

| 合計 | +10万円 | 約4万円 |

同じ+10万円の利益でも、新NISA税金では2倍の税負担になるのがNISA損失の注意点です。

なぜ新NISAでは損益通算ができないのか

理由はシンプルで、

NISAは最初から「税金を計算しない」制度だから

です。

新NISA口座と特定口座の税金計算の違い

特定口座の場合

- 取引ごとに損益を計算

- 1年間の損益を合計(損益通算)

- 利益に対して20.315%の税金

新NISA口座の場合

- 取引の損益に関係なく非課税

- 税金計算の対象外

- NISA損益通算の計算にも含まれない

つまり、

- 「税金がかからない代わりに」

- 「税金を減らす仕組み(NISA損益通算)も使えない」

という設計になっています。

新NISA損失が出ると、具体的にどうなる?

ケース①:新NISA口座のみで投資している場合

- 成長投資枠で100万円投資して80万円になった

- 売却しても税金はゼロ

- 20万円の損失で終了

👉 税務的な手続きも不要。確定申告も不要です。

ケース②:特定口座でも投資している場合

年収400万円の会社員の例

| 口座 | 投資額 | 評価額 | 損益 | 税金 |

|---|---|---|---|---|

| 新NISA | 100万円 | 80万円 | -20万円 | 0円 |

| 特定口座 | 100万円 | 150万円 | +50万円 | 約10万円 |

もしNISA損益通算できたら:

(+50万円 – 20万円)× 20.315% = 約6万円の税金

実際の新NISA税金:

50万円 × 20.315% = 約10万円の税金

差額4万円が「NISA損失で損益通算できない損失」です。

年収別・利益額別のNISA税金計算例【2026年版】

新NISA損失と特定口座利益がある場合の具体例を見てみましょう。

新NISA制度でのNISA損失パターン別比較

| 特定口座利益 | NISA損失 | 実際の税金 | 損益通算できたら | 差額 |

|---|---|---|---|---|

| 30万円 | -10万円 | 約6万円 | 約4万円 | 約2万円 |

| 50万円 | -20万円 | 約10万円 | 約6万円 | 約4万円 |

| 100万円 | -30万円 | 約20万円 | 約14万円 | 約6万円 |

| 200万円 | -50万円 | 約40万円 | 約30万円 | 約10万円 |

※株式・投資信託の譲渡益は所得税・住民税合わせて20.315%の分離課税のため、年収による差はありません

2026年の新NISA活用のポイント

年間投資枠が大幅に拡大したため、NISA損失額も従来より大きくなりがち。一方で、生涯投資枠1,800万円の非課税メリットも従来比で圧倒的に大きくなっています。

「じゃあ新NISAって損じゃない?」と思った人へ

ここ、めちゃくちゃ大事なので強調します。

新NISAは「勝ったときの破壊力」が圧倒的

利益が出たときの新NISA税金差を見てください。

| 利益額 | 特定口座の税金 | 新NISAの税金 | 節税効果 |

|---|---|---|---|

| 50万円 | 約10万円 | 0円 | 10万円 |

| 100万円 | 約20万円 | 0円 | 20万円 |

| 200万円 | 約40万円 | 0円 | 40万円 |

| 500万円 | 約100万円 | 0円 | 100万円 |

| 1,000万円 | 約200万円 | 0円 | 200万円 |

👉 1回の大きな利益で、数回のNISA損失による損益通算不可なんて余裕で回収できます。

新NISA制度の威力(2026年版)

新NISAで20年間、年間360万円ずつ投資し、年率5%で運用できた場合、最終的な資産額は約1億2,000万円、利益は約4,800万円。この利益がすべて非課税になるメリットは約970万円です。

新NISA損失を最小限にする2026年の戦略

① 長期・分散・積立が前提

短期売買は新NISAと相性が悪い理由:

- NISA損益通算ができない

- NISA枠の復活ができない(売却しても枠は戻らない)

- 短期的な値動きに左右されやすい

👉 15年以上の長期投資を前提にしましょう。

② ハイリスク商品は特定口座も検討

新NISAに向く商品:

- 全世界株式インデックスファンド

- 米国株式インデックスファンド

- バランスファンド

- 高配当ETF(長期保有前提)

特定口座の方が向く商品:

- 個別株(特に新興株)

- レバレッジ商品

- 短期取引する予定の商品

- 実験的な投資商品

👉 NISA損失リスクが高い商品は、損益通算できる特定口座の方が有利なケースも。

③ 「新NISA枠はプレミアムチケット」だと考える

新NISA枠は、

将来の利益を非課税にするためのプレミアムチケット

一時的な含み損で一喜一憂しすぎなくてOKです。

④ ドルコスト平均法でNISA損失リスクを軽減

つみたて投資枠(年120万円)を活用し、毎月定額投資することで:

- 購入単価の平準化効果

- 一括投資による大きなNISA損失リスクの回避

- 市場の変動に左右されにくい投資が可能

新NISA損失に関するよくある質問【2026年版】

Q. 新NISA損失が出たら売却すべき?

A. 基本的には何もしないでOK

- 長期投資を前提に商品を選んでいるなら継続

- 一時的な下落は投資の正常な値動き

- 売却してもNISA枠は復活しない

Q. NISA損切りのタイミングは?

A. 投資理由が変わったときのみ

- 会社の業績が根本的に悪化(個別株の場合)

- 投資方針を変更したい

- 生活費が必要になった

👉 価格下落だけでNISA損失を確定させないのが鉄則。

Q. 成長投資枠とつみたて投資枠、どちらでもNISA損益通算できない?

A. はい、どちらも同じルールです

- 成長投資枠でのNISA損失も損益通算不可

- つみたて投資枠でのNISA損失も損益通算不可

- 両方とも新NISA税金はかからない

Q. 特定口座との使い分け方は?

A. リスクレベルと投資期間で使い分け

| 投資スタイル | 推奨口座 | 理由 |

|---|---|---|

| 長期・インデックス投資 | 新NISA | 非課税メリット大 |

| 短期・個別株投資 | 特定口座 | NISA損益通算できる |

| 実験的投資 | 特定口座 | 失敗しても損益通算可能 |

| 高配当株投資 | 新NISA優先 | 配当も非課税 |

証券会社別のNISA損失の注意点【2026年版】

どの証券会社でも、新NISA口座で売却したNISA損失を、自動的に特定口座へ移してNISA損益通算することはできません。

👉 操作ミスや勘違いが多いポイントなので要注意。

間違った情報にご注意

「NISA損失を特定口座に移せる」「NISA損益通算できる」といった間違った情報もネット上にあります。正しくは「新NISA損失は損益通算できない」が正解です。2026年現在でも制度は変わっていません。

新NISA損失への具体的な対処法

① 売却は慎重に判断する

売却を検討すべき場合

- 投資した理由が明確に変わった

- より良い投資先が見つかった

- どうしても資金が必要

売却すべきでない場合

- 単純に価格が下がったから

- 市場全体の調整局面

- 感情的な判断

② 追加投資でNISA損失を薄める

含み損が出ている銘柄に追加投資することで:

- 平均取得単価を下げる効果

- 回復時の利益率向上

- 長期的な資産形成の継続

👉 ただし、投資余力がある場合に限る

③ 成功事例から学ぶNISA損失対応

Aさん(30代会社員)の事例

- 2024年1月:新NISA成長投資枠で全世界株式に120万円投資

- 2024年8月:市場調整で-15%(約100万円に)

- 対応:売却せず、つみたて投資枠で毎月10万円積立継続

- 2025年末:トータル+8%まで回復、非課税メリット享受

失敗事例から学ぶ教訓

- Bさん:NISA損失を恐れて早期売却→その後の上昇を逃す

- Cさん:個別株でNISA枠を使用→大きなNISA損失で枠を無駄に

- 教訓:長期視点と分散投資の重要性

④ リバランスでNISA損失リスクを管理

年1回程度のリバランスで:

- 資産配分の見直し

- 利益確定と再投資

- リスクコントロール

👉 ただし、新NISA枠内でのリバランスは慎重に

まとめ:新NISA損失の正しい理解と対処法

- 新NISA損失が出ても新NISA税金は取られない

- ただしNISA損益通算はできない(これは制度上の仕様)

- それでも長期では新NISAの非課税メリットは圧倒的

- 短期のNISA損失より長期の税金差を重視する

- 2026年現在も制度の基本は変わらず

新NISAは

「短期のNISA損失」より「長期の税金差」を取りにいく制度。

仕組みを正しく理解していれば、NISA損失が出ても冷静に使い続けられます。

NISA損益通算できないデメリットより、非課税のメリットの方がはるかに大きいのが新NISA制度の特徴です。

特に2026年時点では、新NISA制度が開始から2年が経過し、多くの投資家が長期投資の重要性を実感しています。一時的なNISA損失に惑わされず、制度本来の威力を活用していきましょう。

コメント