私がNISA投資を始めたのは2022年からですが、最初は税金の仕組みが分からず不安でした。特に、SBI証券でつみたてNISAとは別に特定口座でも投資していたため、「どの利益に税金がかかるのか」「確定申告は必要なのか」で悩んでしまいました。

実際に2023年に30万円ほどの利益が出た時、知人の税理士に相談したところ「NISA口座の利益は申告不要」と明確に回答してもらえて安心しました。現在はNISA口座の成長投資枠で高配当株投資していますが、配当金に一切税金がかからないのは本当に大きなメリットです。通常なら約20%の税金がかかるところを完全に節税できています。

【2026年最新】NISAの税金の基本ルール

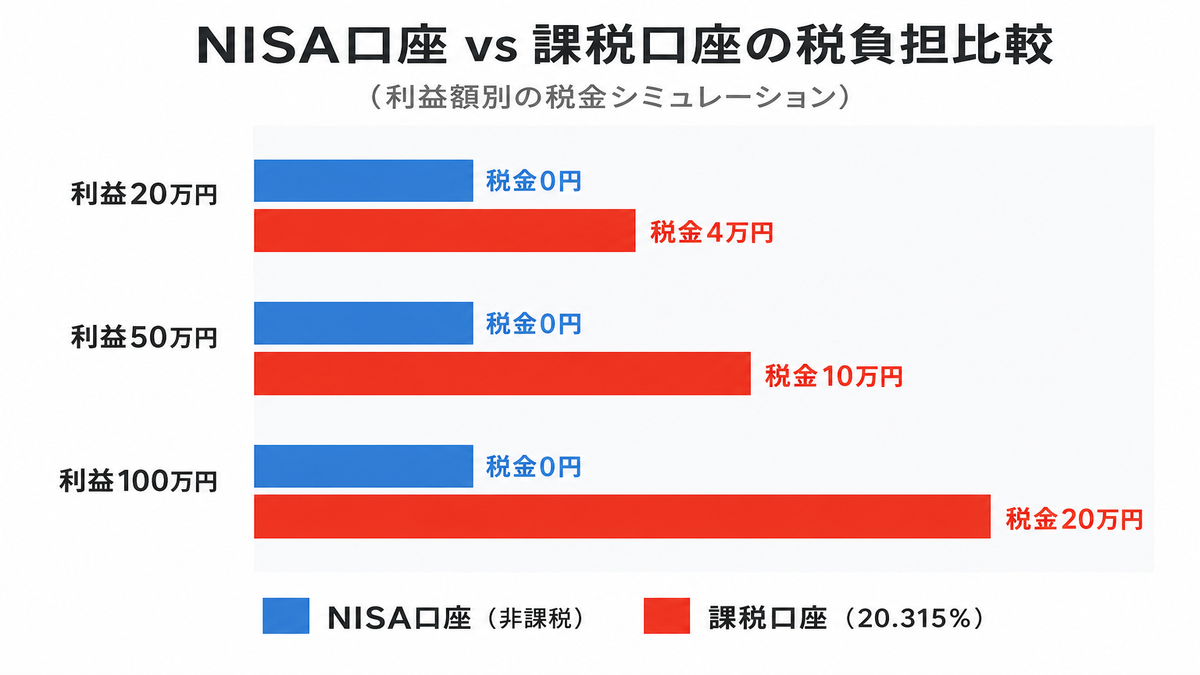

NISA(少額投資非課税制度)の最大の特徴は、投資で得た利益に税金がかからないことです。

通常、株や投資信託で利益が出ると、約20%の税金(所得税15%+住民税5%)がかかります。しかしNISA口座で運用している場合は、以下の利益が完全に非課税になります。

- 売却益(値上がり益)

- 配当金・分配金

確定申告が「不要」なケース

多くの人は、NISAについて確定申告をする必要はありません。代表的なのは次のケースです。

- NISA口座での取引だけをしている

- NISA口座の配当金・分配金しか受け取っていない

- 課税口座(特定口座・一般口座)の取引がない

- 給与所得者で他に副業等の所得がない

この場合、NISAの利益は自動的に非課税扱いとなるため、確定申告は不要です。

- NISA口座のみで投資:他の投資口座を使っていない

- 給与以外の所得が年間20万円以下:副業収入や雑所得が少額

- 配当控除等の申告をしない:税制優遇を追加で受けない

- 医療費控除等の申告もしない:その他の確定申告事由がない

上記すべてに該当すれば、確定申告は完全に不要で安心して投資を続けられます。

確定申告が「必要」になるケース

NISAは原則非課税ですが、状況によっては確定申告が必要になることもあります。

特定口座(源泉徴収なし)を使っている場合

NISAとは別に、特定口座(源泉徴収なし)で取引している場合は注意が必要です。

この口座では税金が自動で引かれないため、利益が出た場合は自分で確定申告をする必要があります。

確定申告が必要なのは課税口座側の利益です。NISA口座の利益は申告対象外です。

損益通算や配当控除を利用する場合

NISA口座の利益は、損益通算や配当控除の対象にはなりません。そのため、

- 課税口座の損失と通算したい

- 配当控除を使いたい

- 繰越控除を適用したい

といった理由で確定申告をする場合でも、NISA口座の利益は申告に含めません。

副業や不動産収入がある場合

投資とは別に、以下のような所得がある場合は確定申告が必要になることがあります。

- 副業収入(年間20万円超)

- 不動産収入

- その他の雑所得

この場合も、申告対象はNISA以外の所得です。NISAの利益自体が課税されるわけではありません。

確定申告が必要になるのは、あくまで課税口座や他の所得があるケースのみです。

NISA損失と税金控除の関係

NISA口座で損失が出た場合、一般的な税金控除は利用できません。これは初心者が混乱しやすいポイントです。

NISA口座の損失は損益通算の対象外

NISA口座で発生した損失は、以下の控除制度が使えません:

- 課税口座の利益との損益通算

- 他の年への繰越控除

- 配当所得との相殺

課税口座の損失

・利益と相殺できる

・3年間の繰越控除可能

・配当金と損益通算可能

NISA口座の損失

・控除制度は一切利用不可

・他の口座と通算できない

・損失は「なかったもの」扱い

NISA口座で損失が出た場合の対処法について詳しく知りたい方は、以下の記事で解説しています。

新NISAと旧NISAの税金の違い

2024年から始まった新NISAでも、税金の考え方は従来と全く同じです。2026年現在でも変更はありません。

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 売却益 | 非課税 | 非課税 |

| 配当金・分配金 | 非課税 | 非課税 |

| 確定申告 | 原則不要 | 原則不要 |

| 損益通算 | 対象外 | 対象外 |

年判定ルールは旧NISAと同じ

新NISAでもどの年のNISA枠になるかは「約定日」基準で判定されます。年末の取引時は特に注意が必要です。

年末の注文で損しないためのルールを詳しく知りたい方は、以下をご覧ください。

新NISAでも税制面のメリットは旧NISAと全く変わらず、より大きな非課税枠で投資できます。

NISA・特定口座併用時の確定申告

多くの投資家は、NISA口座と特定口座を併用しています。この場合の確定申告ルールを整理しておきましょう。

特定口座(源泉徴収あり)との併用

最も一般的なパターンです。この場合:

特定口座(源泉徴収なし)との併用

この場合は注意が必要です:

特定口座(源泉徴収なし)で利益が出た場合、必ず確定申告をしてください。ただし、NISA口座の利益は申告書に記載してはいけません。

年収別・投資額別の節税効果シミュレーション

NISAの節税効果を具体的な数字で見てみましょう。年収や投資額によって、どれくらいお得になるかを計算してみました。

年収400万円・月3万円投資の場合

| 期間 | 投資元本 | 想定利益 | 課税口座の税金 | NISA口座の税金 | 節税効果 |

|---|---|---|---|---|---|

| 5年後 | 180万円 | 54万円 | 約11万円 | 0円 | 11万円 |

| 10年後 | 360万円 | 180万円 | 約36万円 | 0円 | 36万円 |

| 20年後 | 720万円 | 720万円 | 約144万円 | 0円 | 144万円 |

年収600万円・月5万円投資の場合

| 期間 | 投資元本 | 想定利益 | 課税口座の税金 | NISA口座の税金 | 節税効果 |

|---|---|---|---|---|---|

| 5年後 | 300万円 | 90万円 | 約18万円 | 0円 | 18万円 |

| 10年後 | 600万円 | 300万円 | 約60万円 | 0円 | 60万円 |

| 20年後 | 1200万円 | 1200万円 | 約240万円 | 0円 | 240万円 |

毎月の積立額を決めるときの参考として、初心者向けの目安を解説した記事もあります。

新NISAは月いくらから始めるべき?初心者向けに積立額の目安を解説をご覧ください。

長期投資ほど節税効果は大きくなり、数十万円〜数百万円の税金を節約できる可能性があります。

よくある質問(FAQ)

- QNISAで100万円利益が出ても本当に税金はかからない?

- A

はい、NISA口座内での利益なら100万円でも1000万円でも完全に非課税です。通常なら100万円の利益に対して約20万円の税金がかかりますが、NISAなら0円です。

- QNISA口座の配当金が少ない気がするのですが?

- A

配当金の額は株価や企業業績によって変動します。税金が引かれているわけではありません。NISA口座なら配当金も100%受け取れます。

- Q売却のタイミングで税金は変わる?

- A

NISA口座なら売却タイミングに関係なく非課税です。短期売買でも長期保有でも税金はかかりません。

- QNISA口座を確認する方法は?

- A

証券会社のWebサイトやアプリで「NISA」「つみたてNISA」等の表示があれば、その取引は非課税対象です。

- Q確定申告を間違えたらどうなる?

- A

NISA口座の利益を誤って申告しても、税務署で修正されるか指導されるだけで、罰則はありません。心配な場合は税務署に相談してください。

初心者が勘違いしやすいポイント

NISAについて、初心者が勘違いしやすい点を整理しておきます。

よくある勘違い

・「NISAなのに税金が引かれた気がする」

→ 課税口座の取引と混同している可能性が高い

・「分配金が思ったより少ない」

→ 投資信託の運用状況によるもので、税金とは限らない

・「確定申告しないとバレるのでは?」

→ NISA口座の利益は申告不要で全く問題なし

・「売却益と配当金で税率が違う?」

→ NISA口座ならどちらも完全に非課税

「NISA口座で取引しているかどうか」を確認するだけで、多くの不安は解消できます。

まずは自分の取引がNISA口座なのか課税口座なのかを確実に把握することが重要です。

2026年時点でのNISA税制のポイント

2026年現在、NISAの税制に関して特に重要なポイントをまとめると以下の通りです。

新NISAの満額投資について現実的な戦略を知りたい方は、こちらも参考にしてください。

NISA満額投資は危険?年360万円を無理なく積み立てる現実的な戦略

2026年現在のNISAは、税制面で極めて優遇された投資制度として完全に定着しています。

まとめ

NISAは制度を正しく理解して使えば、税金面で非常に有利な仕組みです。まずは「NISA口座かどうか」を意識して、安心して長期投資を続けていきましょう。

2026年も引き続き、NISAの非課税メリットを最大限活用して資産形成を進めてください。

NISA口座での投資で初心者がつまずきやすいポイントをまとめて確認したい方は、以下の記事も参考にしてください。

コメント